ブログ

資産形成何からしたらいいの?

2021年6月21日こんにちは。なにわファンドの内藤です。

まいど2号募集を開始してから1か月。毎日のように資料請求やお申込みをいただいていますが、8,000万円まではまだまだです。

それでも、このような地元の不動産屋の始めた商品にご出資いただき本当に感謝しかありません。

1号ファンドの時には、お取引先の社長様へお声かけさせていただきご契約をいただいたというのが正直なところです。

まいど2号のご契約者さまは、今のところほぼ一般の投資家さまなのです!

資料請求も、寝屋川市、枚方市、大阪市以外にも東京都・埼玉県・群馬県・富山県・静岡県・岐阜県・京都府・兵庫県・山口県からも来ています。

クラウドファンディングもまだ取り入れてなくここまで反響をいただけるとは思っていませんでしたので本当にうれしいです。

残り1カ月半、本日から緊急事態宣言からまん延防止等重点措置に切り替わり、お取引先へのお声かけもさせていただこうかと考えています。

少しでもご興味を持っていただけるように頑張っていきたいと思います。

本日のお題

資産形成何からしたらいいの?

人生100年時代、老後2,000万円問題 年金の自助努力を~と言われていますね。

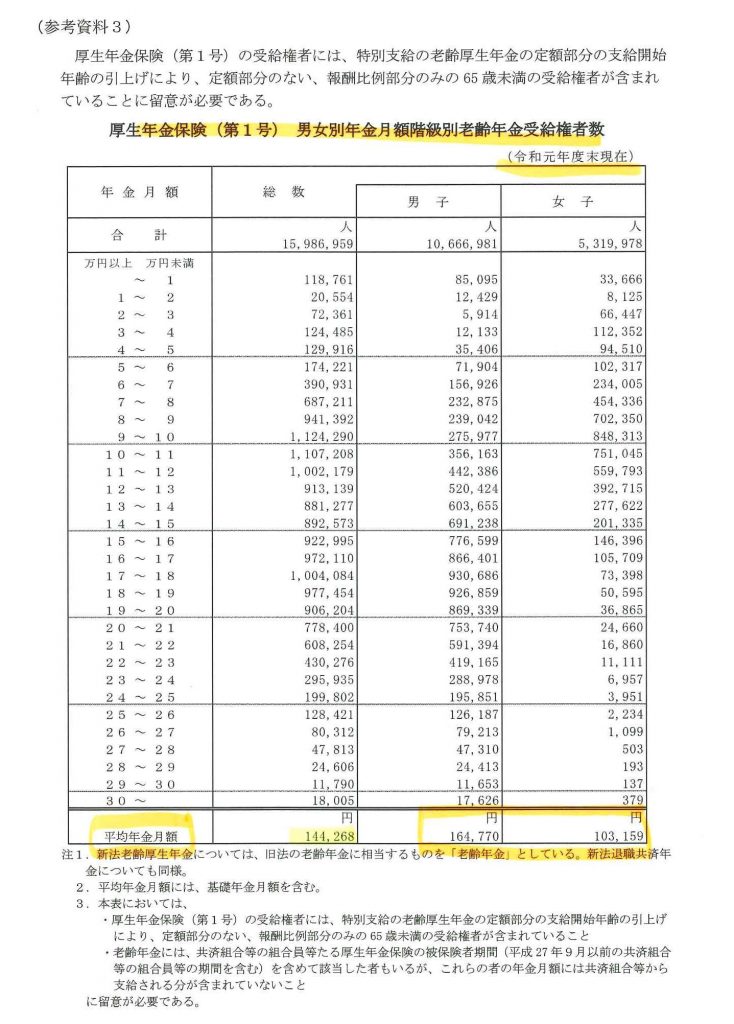

厚生労働省による「令和元年度 厚生年金保険 ・国民年金事業の概要」によると、厚生年金保険(第1号)の平均年金月額は、144,268円。

男女別で、男性は平均164,770円。女性は平均103,159円と男性よりも女性の方が受け取る金額が少なくなっています。

年間で考えると、739,332円も差が開きます。

どうしても女性の方がライフサイクルによって働き方を調整するなどの影響を受けやすいからではないでしょうか。

令和元年 平均寿命は厚生労働省の生命表によりますと

平均寿命は、男81.19年、女86.97年

女性の方が長い人生が待っているというのに、受け取る年金は少ない・・・(/o\)

そして残念なことに今後年金が増えることはありません。

私は、女性にこそご自身のために資産形成をしてほしいと思っています。

また、個人事業主などの国民年金は平均55,946円となっていて、より一層自助努力が必要なことがわかります。

昔「郵便局の定額貯金に預けると利息で暮らせた」といわれていたことをご存じでしょうか?

1990年9月17日の定額貯金の最高年利回りは10年で8.648%(税引前)!

10万円を定額貯金に預けると

1年後のお受け取り金額(元利金)→105,144円(5.144%)

2年後のお受け取り金額(元利金)→112,944円(6.472%)

3年後のお受け取り金額(元利金)→120,557円(6.852%)

5年後のお受け取り金額(元利金)→136,560円(7.312%)

10年後には186,486円(8.648% 税引前)

郵便局の定額貯金は、利息が複利計算となっていて預けた貯金の利息にも利息が付くため利率がよければそれだけ受け取れる金額も増えていくのです。

昔は利率も高かったので預金するだけで資産が増えましたが、今は銀行の預金に預けても資産は増えませんし、逆に管理手数料を払う時代になってきています。

余裕資産をお持ちの方はそれだけ運用資金があって、資産を増やしていけますが

老後2,000万円問題、本当に年金が心配なのは 個人事業主の方や 女性、そして現役世代です!

個人的に、一番初めに取り組んでもらいたいのはiDeCoです。

iDeCoとは自分で作る年金。

最大のメリットは節税です。

最大の注意点は、60歳までは引き出すことができないこと。

お客さまによって、家族構成やライフサイクルも違い、結婚や出産、子どもの教育方法によってかかってくる費用も異なりますので、解約できないことは一見デメリットのように感じますが、確実に将来の年金を作り出すことができます。

iDeCoの掛金は、月々5,000円以上でご自身の加入資格に沿った上限額の範囲内で設定でき、1年に1回だけ金額の変更することができるので、ご自身の状況の変化に合わせて、掛金額の増減をすることも可能です。

また、掛金を止めることはいつでもできます。

これだけできることができれば、引き出しができない点はあまりデメリットではないと感じていただけるのではないでしょうか。

1.iDeCoのメリット

●節税効果

掛金が全額所得控除される→確定拠出年金の掛金は、全額「小規模企業共済等掛金控除」の対象となり、課税所得額から差し引かれることで所得税・住民税が軽減される。

運用益が非課税なので、税金を差し引かれることなく運用益が全て元本に組み込まれ、元本が大きくなりやすい。

受取方法も年金か一時金で選択することができ「公的年金等控除」「退職所得控除」を受けることができる(金融機関によっては、年金と一時金を併用することも可能)。

●複利効果

運用で得た利益(預金の利息や投資信託の分配金)を引き出さずに、元本に加えて継続して運用(再投資)。

例えば元本100万円を運用して1年後に5万円の利益が得られた場合、5万円の利益は引き出さずに元本に加算し、2年目は105万円の元利合計で運用。

利息にも利息が付いて雪だるま式で増えていくイメージ。

●分散投資できる

運用商品は、大きく分けると「元本確保商品」と「投資信託」の2つに分類されます。

投資信託の主な種類には、国内外の債券や株式、複数の資産を組み合わせたバランス型、不動産を投資対象とする不動産投資信託(REIT)、

退職する年のように、あらかじめ目標とする年を決め、最初は積極的な運用を行い、目標とする年に向けて積極運用の割合を引き下げていき(安定運用の割合を引き上げていき)、目標とする年(ターゲット・イヤー)に達したら、完全な安定運用に切り替わるターゲット・イヤー・ファンドなどがあります。

毎月の5,000円の積み立ての中で、色々な商品に投資できるのでリスク分散できるのです。

2.注意点

●加入資格区分(国民年金の被保険者の第1号~第3号の種別やお勤め先の企業年金の違い)によって、掛金の限度額が異なるため、掛金の上限がいくらかを把握する必要がある。

● 金融機関ごとに取り扱っている運用商品や口座にかかる毎月の管理手数料なども異なる。

●年金制度であることから、基本的に60歳になるまで資金を引き出せない。

参照:iDeCo公式サイトより

詳細はiDeCo公式サイトをご覧くださいね?

いつでも引き出しができないのはどうしても不安・・・

その場合は、「積み立て「NISA」から始めてみましょう。年間投資限度額40万円ですが、金融機関によっては100円から始めれますし、買付時の販売手数料が無料(上場株式投資信託(ETF)を除く)で信託報酬も低いです。

また、株式投資をメインにして機動的に投資を行いたい方は「NISA」にチャレンジしてみると良いかもしれません。(年間投資限度額120万円)

「NISA」は値上がり益が非課税となるメリットがある一方で損益通算はできない点、「NISA」と「つみたて「NISA」はどちらか1つしか選べないので注意してくださいね(*‘∀‘)

「NISA」について詳しく知りたい方は、金融庁ホームページをご覧くださいね?

「iDeCo」をして資金に十分な余裕があれば「iDeCo」と「NISA」、あるいは「iDeCo」と「つみたて「NISA」を併用することもできますよ。

まとまった資金の運用には、ぜひまいど2号をお勧めします(≧▽≦)!!!

なにわファンドは、物件によって利回りは異なりますが 5%~7%を目標に利回りを設定しています。

初めての方にも気軽に始めていただけるように、まいど2号は50万円以上でお申込みいただけますし運用期間も2年ですので、見通しが立てやすくなっています。

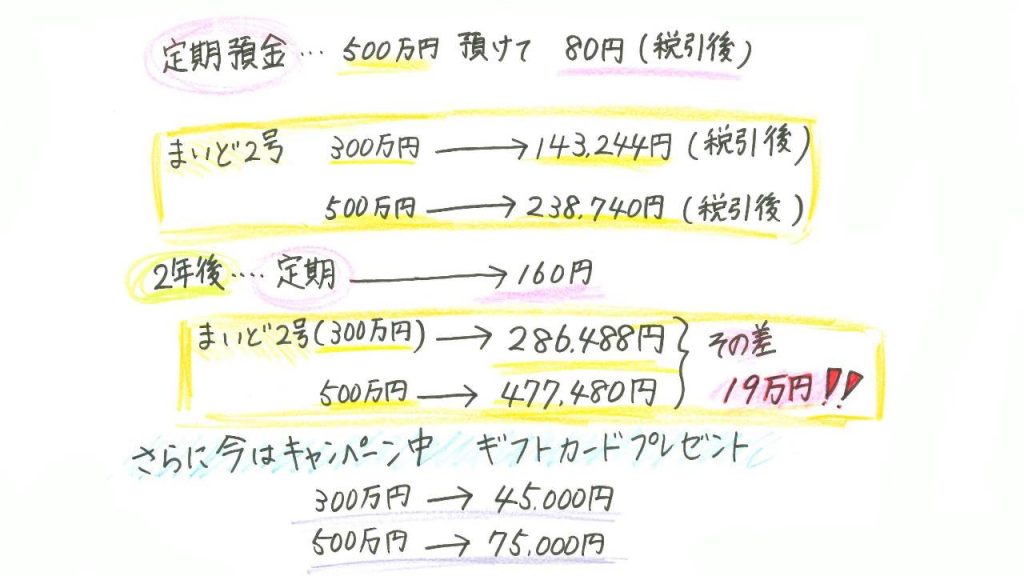

先日お客さまから、300万円と500万円で迷っているとお話がありました。

まいど2号は株式のような値上がりは期待できませんが、その分リスク回避がしやすい実物不動産です。

本日(6/21)、日経平均株価は一時1,000円超下落しましたが、株式のような値下がりもございません。

収益性を考え余裕資産の中での運用であれば500万円のほうが受け取れる分配金が大きくなってくるため、やはり魅力はありますし私どもも大変喜ばしいことではございますが、

もし事業に対しての不安が少しでもおありでしたら、まずはご安心いただきたいので300万円での運用をおすすめいたします。

大切なご資産の運用でございますので、ご不明な点がございましたらお気軽にご相談くださいね。

最後までご高覧いただきましてありがとうございました。