ブログ

物価上昇と資産運用のはなし

2022年12月9日皆様こんにちは。なにわファンド担当、新入社員のあーちゃんです。

今年も早いもので残すところあと1ヵ月。

師走というだけあって、あっという間に年末を迎えることになりそうな予感です☺

皆様も体調には十分気を付けて、暖かくしてお過ごしくださいね✿

-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-

【物価上昇と給与のはなし】

帝国データバンクによると、今年の値上げ品目は10月31日時点で2万点を超え、来年2~3月をピークに値上げラッシュ再来の可能性が高いとされ、

つい先日も”値上げラッシュ”がTwitterでトレンド入りするなど、身の回りでインフレを実感する機会が増えてきたように感じます。

個人的には久しぶりに自販機に行くと、

” 缶コーヒー130円・コーラ180円 ”

こんなところにまで物価上昇の波が来たか…とショックを受けたことが記憶に新しいです。笑

『これだけ物価が上がっているなら、当然我々国民のお給料も上がっていないとおかしい!』

ということで、日本のお給料事情について調べてみることにしました。

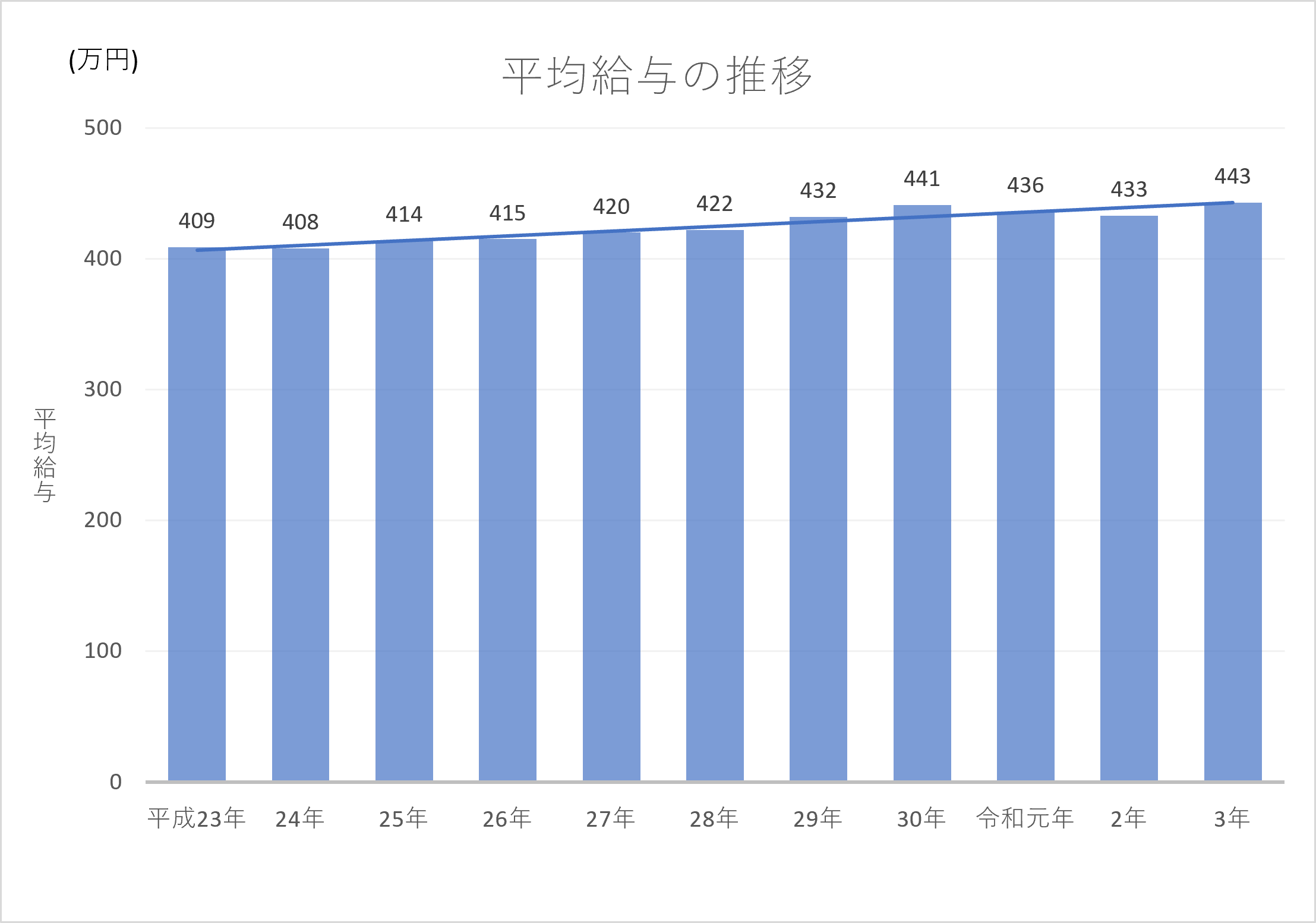

▼日本の平均給与の推移▼

出典:「令和3年分民間給与実態統計調査」(国税庁)https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2021/pdf/002.pdf

「令和3年分民間給与実態統計調査」(国税庁)https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2021/pdf/002.pdfを加工して作成

見ての通り、日本の平均給与はここ約10年の間で微増はしているものの、大きく変わっていないことが分かります。

また、こちらのグラフはあくまで平均ですので、新型コロナウイルスの影響を受け、数年前に比べむしろ減ってしまったという方も少なくないのではないでしょうか。

増税や物価上昇など、家計はどんどん苦しくなるのに対し、給与の増加は期待できない。

毎月の支出は膨れていくばかりで、老後2000万円なんて夢のまた夢のように感じてしまいます。

-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-

【物価上昇と貯金のはなし】

さて、私のような限界新入社員がこのような物価上昇の壁に直面した際に考えることといえば…「節約して、残りは貯金一択!!」

何より、シンプルで分かりやすいのが1番です。

とはいえ、現実では物価は上がり続けるわけですから、今あるお金の価値はどんどん目減りしていきます。

例えば、1ヵ月の食費が15,000円のとき、2022年の平均値上げ率14%をもとに計算すると

【15000×1.14=17,100(円)】

1年後に今と同じ食生活を維持しようと思うと、2100円も余分に用意しなければなりません。

これだけあれば、泣く泣く手放していた国産牛だって余裕で買えてしまいますよね。

一方その頃私の貯金はというと…

1年間毎月5万円貯金したとき、メガバンクの平均金利0.002%で計算すると

【(50000×12)×1.00002=600,012(円)】

ここからさらに利息に対し源泉徴収税として20.315%の税金が課されます。

【12-(12×0.20315)=10(円)】※小数点以下切り捨て

つまり1年でたった10円しか増えないのです。。

ちりも積もればとは言うものの、収入が増えない限り毎月貯金できる額にも限界があるため、このまま貯金ばかりに頼っていては先行き不安。

\\ 助けて、内藤さん!!! //

-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-

【資産運用とつみたてNISAのはなし】

あ) 内藤さん、このままでは老後2000万円なんてとてもじゃないですけど無理です…!

内) 最近だと少額から始められる資産運用にもいろいろ種類があるんだけど、こういうのはどう?

<ケース➀> ~つみたてNISAの場合~

内) ”つみたてNISA”は知ってるかな?

あ) 聞いたことあります!でもなんだか複雑そうで後回しにしちゃってるんですよね…

内) もったいない!つみたてNISAは、国が定めた基準を満たす投資信託が対象。費用が安く抑えられたり税制面でのメリットがあったりと、初心者にこそおすすめしたい制度なのです♩

金融庁のHPでシュミレーションができるみたいだから、一緒にやってみよう!

出典:「NISAを始める前に」資産運用シュミレーション(金融庁)https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

※本シュミレーションは将来の運用成果を予測し、保証するものではありません

※本シュミレーションは手数料、税金等は考慮しておらず、実際値とは異なる場合があります

内) 月々5万円の貯金のうち、半分の2万5千円を想定利回り3%で10年間運用したとすると…?

あ) 10 年後にはプラス49万4千円!確かつみたてNISAは20年間は非課税だから、利益はまるごと受け取れるんですよね?

内) その通り!…と言いたいところだけど、このシュミレーションは手数料などを考慮していない分、実際に受け取る金額を保証しているわけではないから注意が必要だよ!

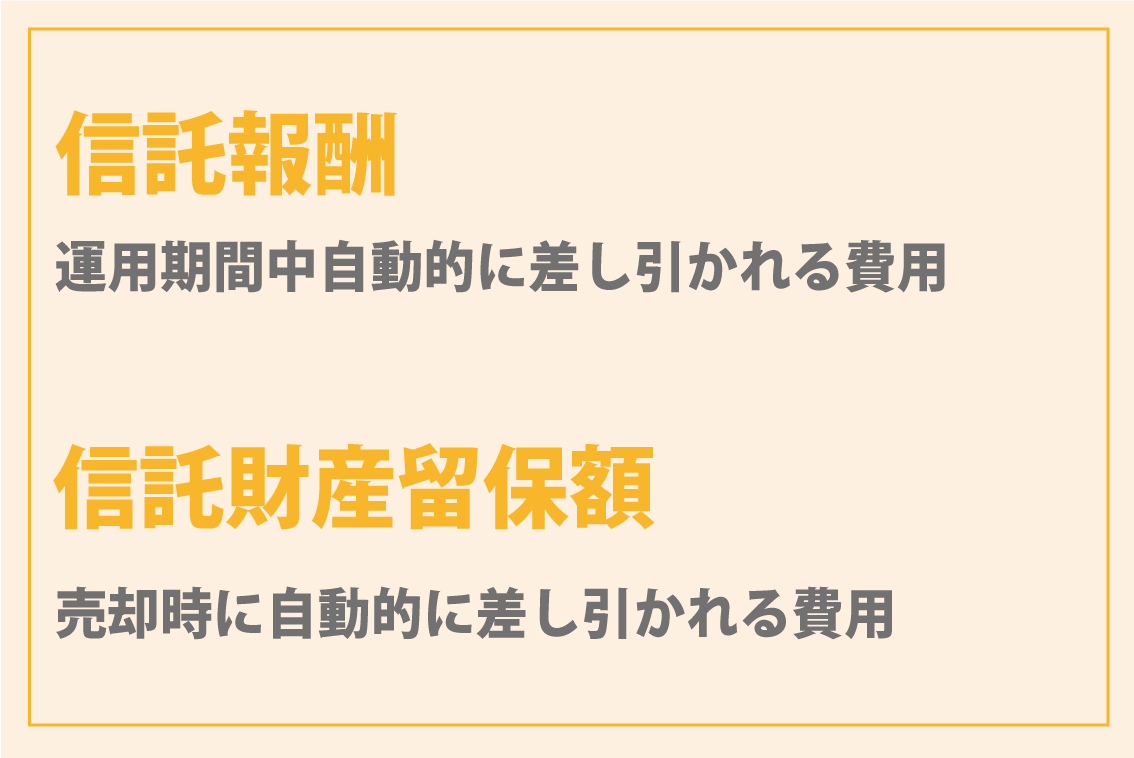

内) つみたてNISAにかかる費用は主にこの2つ!特に毎日差し引かれる信託報酬は、長期の運用成果に大きな影響を与えるので、商品を選ぶ際はしっかり内容をチェックしよう!

あ) 当たり前だけど運用成果によってはマイナスもあるんですよね…想像しただけで心臓に悪い😱

内) 投資信託の価格(基準価格)は目に見える形で変動するから、マイナスになった瞬間怖くなって、つい売っちゃいたくなるよね。

私も昔はそうだったんだけど、そんなときは『時間の分散』『資産の分散』『地域の分散』の3つの分散を意識するといいよ!

∴‥∵‥∴‥∵‥∴‥∴‥∵‥∴‥∵‥∴‥∴‥

<資産の分散> 株式や債券など特徴の異なる複数の金融商品を組み合わせること(不動産や金も◎)

<地域の分散> カントリーリスクの分散で、複数の国や地域の金融商品を組み合わせること

<時間の分散> 1回のタイミングでまとめて購入するのではなく、積立投資のように複数のタイミングで購入すること

∴‥∵‥∴‥∵‥∴‥∴‥∵‥∴‥∵‥∴‥∴‥

この3つの分散を組み合わせることで、元本割れの可能性を低くすることが期待できるのです♩

つみたてNISAの目的は、あくまで長期的に保有して資産を増やすこと。途中で売ったり積立投資をやめてしまうと、分散効果が薄れちゃうこともあるから、値動きに一喜一憂しすぎないためにも、価格の変動を見ないのも一つの手だよ。

あ) 3つの分散なら初心者の私でも取り入れられそうです!価格が上がったり必要な時にはすぐに売却できるのも嬉しいですね!

内) まずは少額から始めるのはどうかな。100円から始められるところもあるし、余裕ができたら積立額を増やすのも。無理のない範囲で自分に合った商品を探してみてね!

※実際の資産運用や投資判断に当たっては、必ずご自身の責任において最終的な判断をお願いします

-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-

【資産運用となにわファンドのはなし】

<ケース②>~なにわファンドの場合~

内) そういえばあーちゃん、そろそろボーナスの時期じゃない?

あ) 本当ですね!欲しかったお洋服やアクセサリー…今から何に使おうかワクワクしてます!

内) ちょっとまった~~~!

あ) !?

内)そのボーナス、なにわファンドで運用してみては?

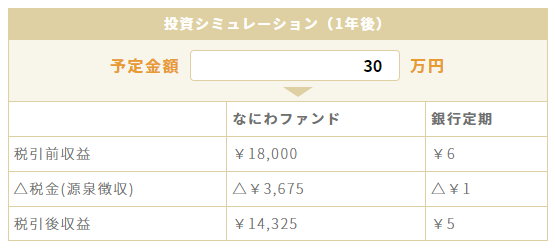

内) なにわファンドでは、30万円を想定利回り6%で1年間運用した場合、14,325円(税引後)を受け取ることができます!

あ) もちろん、知ってますとも!でも30万円はちょっと…2年間引き出せないのも考えどころで😧

内) そんな人のために生まれたのが…?

あ)まいどmini!!!

内) まいどminiでは、初心者の方でも安心してご出資いただけるよう、運用期間は1年、出資口数は1口10万円から可能にしています!

あ) 最低出資額の10万円でも、1年後には4,775円(税引後)も受け取れるんですね!

内) 株や投資信託と違って、日々の価格変動がない点や、出資元本以外の手数料が必要ない点も、なにわファンドならではの魅力です♪

あ) よ~し、ボーナスと言わず、今すぐ全財産つぎ込みます!!

内) ちょっとまった~~~!(2回目)

あ) (´・ω・`)

内) 契約期間の満了日までは、原則出資金の返還ができないことをお忘れでは?

あ) はっ!万が一事故や病気でお金が必要になった時でも、すぐに換金できないんだった…

内) 予想外の出費に対応するためにも、個人的には半分は貯金、半分は資産運用に回すのをおすすめします◎

あ) ”ご利用は計画的に”ってことですね!

☟まいどminiについてはこちらから☟

https://naniwa.futokuho.site/info/2256/

内) そうと決まれば次号ファンドの組成を急がなければ!

あ) 新ファンド、乞うご期待です✨

-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-

【おまけのはなし】

さて、前回のブログ更新の際に”宅建試験を受けました!”とお伝えしていたのですが…

11月22日に宅建の合格発表があり、残念ながら不合格となりました…

合格点予想を見ながら淡い期待を抱いていたのですが、見事玉砕。

来年の宅建試験までは約1年ほど期間があるので、1月試験のFP3級に申し込みました。

1年のいいスタートを切れるよう、気持ちを切り替えてまずはFP3級合格に向け頑張ります!

最後までご覧いただきありがとうございました✿