ブログ

不動産特定共同事業に対する思い

2022年3月22日こんにちは。

なにわファンドの内藤です。前回のブログからお久しぶりになってしまいました。

この春大学卒業したあーちゃんがアルバイトできてくれているので、とても助かっています。

「新入社員(仮)あーちゃんブログ」も更新してくれているのでぜひご覧いただけましたら嬉しいです。

本日のお題

不動産特定共同事業に対する思い

- 書面契約にこだわる理由

- なにわファンド事業の目的

- 不動産特定共同事業拡大におけるリスク

- 次のファンドは?

本日は、不動産特定共同事業に対する思いをお届けできればと思います。

1.書面契約にこだわる理由

「まいど3号」が募集期間内におかげさまで完売しました。3月1日から運用を開始しております。

ご新規の出資者様が半数を超え、少しずつ「なにわファンド」が認知されてきてとても嬉しいです。

「なにわファンド」はリピーターさまが多く2ファンド以上ご出資いただいている方が多いので、今後も会員制のような特別なファンドにしていけたらなぁと思っています。

これまでTwitterやブログでの発信・駅の看板、新聞広告や地域情報サイト「枚方つーしん」への掲載など、広報活動を頑張ってまいりました。

そのため

〇広告宣伝費がかかっていない

〇書面契約の為システムの費用が安い

〇地域密着・運営者の顔が見える

コストを抑え、その分を出資者様へちょっとしたプレゼントなどで還元させていただいています。

4月から新入社員として働くあーちゃんから、

「書面契約だと郵送料や振込み手数料など費用が多くかかってしまうのでは?」

「クラウド(電子契約)にしたほうが事務負担が減るのでは?」

と質問が出ました。

郵送料や振込手数料はファンドの運営費で十分賄えます。

WEBで契約まで完結できるクラウド(電子契約)のシステムを導入も検討してきましたが、多額の費用が掛かります。

システム導入に1,000万円近くかかり、毎月の管理手数料も20万円ほど上がります。毎月ファンドを組成しないと採算がとれません。

更に未出資金管理に信託銀行を活用した分別管理「信託保全」を採用した場合、年間100万円以上の手数料が発生する。(ファンド金額により手数料も変わります)

※信託保全・・・お客様からお預かりする未投資資金を「信託銀行」に信託することで(信託契約)弊社に万が一があった場合でもお客様の資産は保全されます。

そして、銀行システムではないためセキュリティー面にまだまだ不安を感じる。←ここが一番心配?

クラウド(電子契約)の方が事務負担は少なくなるけれど、その分システムの管理運営・サポート業務が増えてしまいます。

システムバグ等で問題が起こった時に、その場で対応できずシステム会社への調査依頼等も増えます。←内藤パソコン苦手なので一番負担になるんです(泣)。

また、電子契約になるとお客様とのやり取りが少なくなってしまうのでとても寂しいんです。

お手紙やメールでのやり取りや、お電話でお話したりすることが大好きなので、お気軽にご相談いただけるファンドでありたいと思っています。

ひとりひとりにきめ細やかな対応ができる書面契約。

安心感につながり「なにわファンド」の特異性になるのではないかと思うので、当面は書面契約で一本で行こうと思っています。お申込み・ご契約の際にお手数をおかけして申し訳ございません。

3.不動産特定共同事業拡大におけるリスク

増田と私、そして あーちゃんは、お客様のご資産をお守りすることを一番に考えています。

そのために考えられるリスクは軽減したい。

一般的にリスクとは「危険なこと」「避けるべきこと」という意味で使われていますが、資産運用のリスクとは、「リターン(利益)の振れ幅のこと」を表しています。

私たちの思うリスクは、その両方。避けるべきことはさけ、安定した運用を目指します。

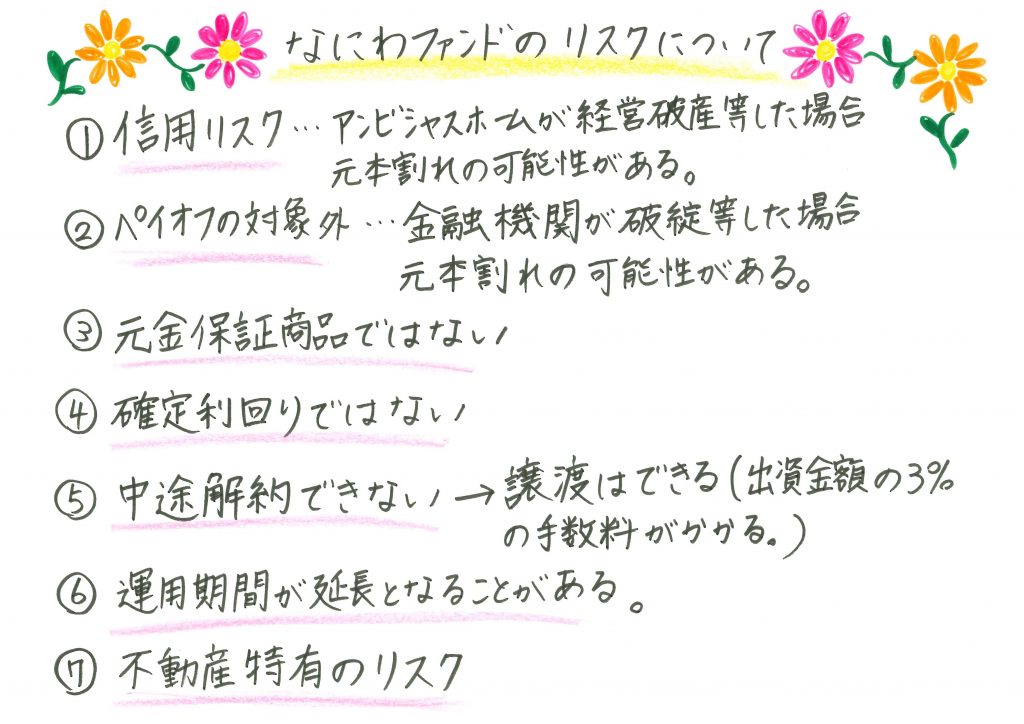

弊社の不動産特定共同事業である 不動産小口化商品「なにわファンド」のリスクのうち

③④はマスターリース契約や優先劣後システムを採用することで軽減できます。

⑤や⑥はお申込みいただくときに当面お使い道がないご資金での運用をお願いしております。

⑦の不動産特有のリスクは、弊社が長年培った目利き力でしっかりと選定した地元の物件を対象としていますし、自然災害には火災保険に加入することで軽減しています。

この中で、①の事業者の信用リスクが一番のリスクだと私は思っています。

このことについては、以前ブログ「アンビシャスホームって大丈夫なん?」に掲載しています。

https://naniwa.futokuho.site/info/891/

では、不動産特定共同事業拡大におけるリスクとはなんでしょうか。

「ポンジ・スキーム 」という言葉を聞いたことがありますか?

出資していただいた資金を運用し、その利益を出資者に(配当金などとして)還元するとうたい、実際には運用はせず、新規の出資者から集めたお金を、以前からの出資者への配当金や返済に回し、あたかも運用によって利益が生まれ、その利益を出資者に配当しているかのように見せる手口。「自転車操業」の状態を意味します。

最初はきちんと運用していて適切に配当していたとしても、途中で問題が発生して自転車操業に陥いるリスクがあります。

集めた出資金を返済や配当金に充てることは法令で禁止されていますが、お金に色はなく見えない怖さがあります。

不動産特定共同事業などの不動産クラウドファンディングは、銀行からの借り入れ以外に 営業者の返済能力を超えて 一般の個人の方から次々に資金調達(出資を募ること)ができてしまいます。

銀行は、事業者の支払い能力や経営内容状況をみて融資をします。(間接金融という)

担保差し入れさせることで事業者に万が一のことがあった場合にも銀行は資金を回収できます。

一方、この事業は 事業者が直接担保なしで一般の顧客から融資を受けているような状態。(直接金融という)

そして、融資と異なる点が、融資は返済義務がありますが、出資には返済義務はありません。

事業者が倒産すれば、出資金は返還されない可能性が高いです。

新築物件のように一般のお客様へ販売する場合は償還金(資金調達)の心配は少ないですが、償還の際に再組成や自社で買い取るパターンや規模が大きすぎるファンドには注意が必要です。

例えば、優良物件を長期に渡り取得することを目的に、ファンド対象物件を売却をせず償還の際に事業者が買い戻し「〇〇ファンド」として再組成していく場合があります。

その際には、償還金と配当金(最終回分)の現金を用意しなくてはなりません。

不動産の購入でしたら銀行で借りることができますが、償還金の調達に融資は一般的に受けられないのです。

立て続けにファンドを組成する=一般のお客様からの預かり金(負債)が増えることを意味し、償還も重なっていきます。

資金繰りを銀行融資以外でも考えなくてはならない。

自転車操業に陥るリスクがあるということ。

そのため「なにわファンド」では、実際に現地に行って調査しリスクなども分析したうえでじっくり組成しています。

駅近で収益性が高く売却しやすい物件を選び、基本的に運用期間中における物件売却も視野に入れて運営をしています。

運用中は、 賃貸収入をもとに利益を還元し、物件相場を考慮し状況に応じて物件の売却方法等を検討いたします。

例えば

1⃣売却する

2⃣再組成する

3⃣弊社が買い取る等

リスクを回避する方法は何通りもあります。

ご出資者様から大切なご資産をお預かりさせていただいているので、元本をお守りするために最善を尽くしています。

事業者の顔が見える広報活動に力を入れ「ご出資者さまのご資産を守ること」を一番に考えて堅実な運営をしています。

3.なにわファンド事業の目的

弊社の本業は不動産事業で、前年度売上は70億円、利益余剰金も7億9千万円。本業で十分利益があるからこそ成り立っております。

「なにわファンド」は大きく分けて2つのシリーズ展開となっています。これまでに6つのファンドを組成してまいりました。

おおきにシリーズは、新築一戸建てを中心にファンドを組成してきました。

これは、老朽化した文化住宅や連棟住宅・空き家などを弊社で買い取り再開発することで、お家がどのように出来上がっていくかを見ていただきたいという弊社代表の思いがあります。

まいどシリーズは、収益物件といわれるアパートやマンション、貸家などの大家さんになるイメージ。

少額からリスクを抑えた不動産投資を味わっていただきたいという思いがあります。

投資家の皆さまからご出資頂き、銀行融資が受けられないような古民家や空き家、空室が多いアパート・老朽化した文化住宅などに積極的に投資・運用することで稼働率を上げ、不動産の資産価値を向上させることで、地域住環境の活性化に繋がります。

事業で得た利益の一部を、出資者さまに還元させていただき、資産形成のひとつとしてご利用いただいています。

全国的に増え続ける空き家は大きな社会問題。犯罪の温床や治安悪化などの要因となり、地域の衰退へとつながりかねません。

「なにわファンド」は地域の既存住宅を有効活用するとともに、出資という方法で街づくりに参加していただくことができます。

4.次のファンドは?

次のファンドは、寝屋川市制施行70周年 地元 寝屋川市の物件でいこうかなぁと検証しています。

おおきに商品も、運用中の「おおきに2号」対象物件の売買契約が行われましたので、新しく組成を検討しています。

2025年には大阪・関西万博が開催されます。公式キャラクターも決定されましたね。

「いのちのかがやき」をテーマに「水の都」大阪も表現されているそうです。

今回の万博が目指すものとして「持続可能な開発目標(SDGs)達成への貢献」を掲げています。

弊社もまずは地元から盛り上げていけたらいいなあと思っています。

そして、不動産を活用した取り組みを通じて地域社会の更なる発展に貢献していきたいと思います。

最後までご高覧いただきましてありがとうございました。